Öne çıkanlar:

-

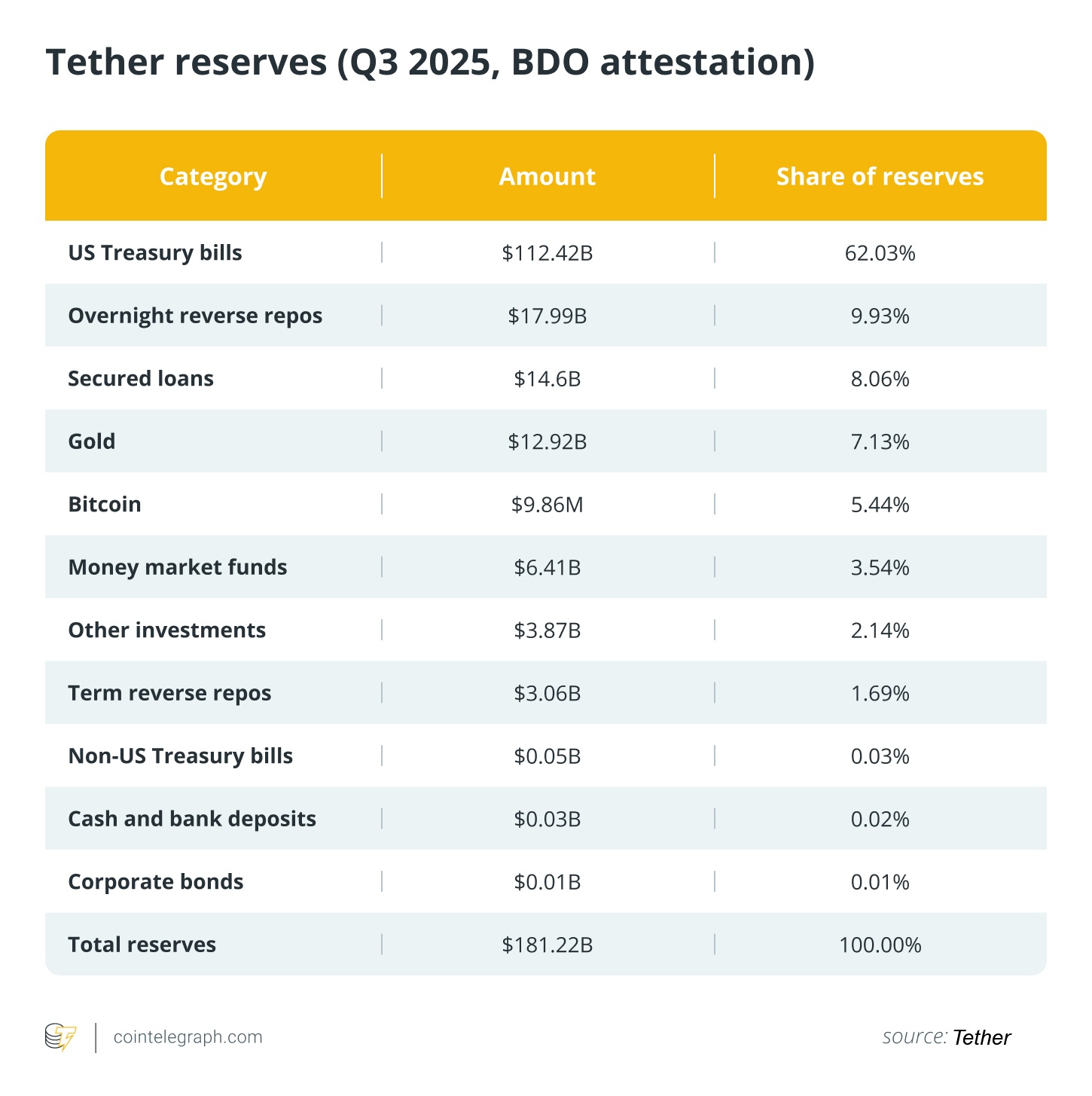

Tether, Hazine tahvilleri ve repolar açısından zengin bir bilançoyla faaliyet gösteriyor; 174,5 milyar dolarlık pasife karşılık 181,2 milyar dolarlık rezerv tutuyor ve 6,8 milyar dolar fazla bırakıyor.

-

Yüksek faiz oranları, bu rezervleri bir kâr kaynağına dönüştürdü ve 2025 yılına kadar 10 milyar dolardan fazla faiz geliri elde edilmesini sağladı. Bu, tipik bir kripto para birimi ihraççısı için alışılmadık bir durumdur.

-

Yaptırım uygulanan cüzdanların dondurulması, desteklenen blok zincirlerinin değiştirilmesi ve kârın %15’e kadarının Bitcoin’e tahsis edilmesi gibi politika araçlarını kullanır.

-

Merkez bankalarını karşılaştırmanın sınırları vardır. Tether’in kamu yetkisi veya destek mekanizması yoktur, tam denetimler yerine doğrulamaya dayanır ve özel karşı taraflara güvenir.

Tether artık basit bir stablecoin şirketi gibi görünmüyor. Kısa vadeli ABD Hazine tahvilleri, ters repolar, altın ve hatta Bitcoin (BTC) ile dolu bir bilanço işletiyor. Büyük ölçekte dolar basıp bozduruyor ve kolluk kuvvetlerinin talebi üzerine adresleri dondurabiliyor.

Son denetimi, 174,5 milyar dolarlık yükümlülüklere karşılık 181,2 milyar dolarlık rezervin bulunduğunu ve geriye 6,8 milyar dolar fazla kaldığını gösteriyor. Dolaşımda 174 milyar dolardan fazla USDT (USDT) var. Faiz oranlarının yüksek olduğu bu dönemde, Hazine bonosu açısından zengin olan portföy, 2025 yılında 10 milyar dolardan fazla kâr elde etti. Bu rakam, tipik bir kripto para birimi girişiminden ziyade bir finans kurumuna benziyor.

Dolayısıyla hem eleştirmenler hem de destekçiler, Tether’in, egemen bir yetki veya güvenlik ağı olmadan, kripto ekonomisinin bazı bölümleri için dolara sabitlenmiş özel bir merkez bankası gibi davrandığını söylüyor.

Merkez bankası gibi davranmak ne anlama geliyor?

Uygulamada Tether, merkez bankası davranışına benzeyen dört şey yapıyor.

Birincisi, talep üzerine para verir ve iade eder. Doğrulanmış müşteriler, itibari para yatırarak ve bunu USDT göndererek dolara çevirerek yeni USDT basarlar. Bu birincil pazar arzı genişletir veya daraltır. İkincil piyasa borsalarda gerçekleşir. Bilançodaki asıl değişiklikler bu ihraç ve geri ödeme hattında meydana gelir.

İkincisi, rezervleri sabit gelirli bir masa gibi yönetiyor, çoğu varlığı kısa vadeli ABD hazine tahvillerine ve repolara park ederken bir miktar altın ve Bitcoin tutuyor. Hazine tahvillerini içeren portföy, likiditeyi koruyor ve tahvil masalarının ABD tahvillerinin büyük alıcılarını takip ederken artık aktif olarak takip ettiği Hazine tahvillerine yönelik sürekli talebi artırıyor.

Üçüncüsü, yüksek faizli ortamda senyoraj benzeri gelir yaratır. Tether, Hazine bonolarından faiz toplarken, kullanıcılar faiz getirmeyen bir tokena sahip oluyor. Sonuç olarak, 2025’in üçüncü çeyreği itibarıyla 10 milyar dolardan fazla kar ve 6,8 milyar dolardan fazla rezerv yaratıldı. Bu gelir akışı “özel merkez bankası” benzetmesinin neden ortaya çıktığını açıklıyor.

Son olarak, kolluk kuvvetlerinin talebi üzerine adresleri dondurabilen sözleşme işlevleri gibi politika tarzı araçları kullanın. Ek olarak Omni, operasyonel riski yönetirken BCH-SLP, Kusama, EOS ve Algorand’ı sonlandırmak da dahil olmak üzere blockchain ekleme ve kaldırma yeteneğine sahiptir.

Bu, egemen para politikası olmasa da yine de yüz milyonlarca insanın kullandığı dolar benzeri bir varlığa aktif müdahale anlamına geliyor.

Biliyor musun? Tether ilk olarak Temmuz 2014’te Realcoin olarak piyasaya sürüldü ve aynı yılın Kasım ayında Tether olarak yeniden markalandı. Bugün hala kullanımda olan en eski stablecoinlerden biridir.

Merkez bankası araçlarına benzer politika araçlarının genişletilmesi

Tether artık politik araçlara benzer şekilde kendi dolar sistemine müdahale ediyor.

Uyumluluk açısından bakıldığında, yaptırımlar veya yaptırım eylemleriyle bağlantılı adresleri dondurabilir. Proaktif portföy dondurma politikasını Aralık 2023’te uygulamaya koydu ve o zamandan beri bunu, yaptırım uygulanan Rus borsası Garantex’e bağlı cüzdanlar gibi bazı durumlarda kullandı. Bunlar, zincirde dolar likiditesini kimin hareket ettirebileceğini doğrudan etkileyen, ihraççı seviyesindeki müdahalelerdir.

Piyasa operasyonları açısından bakıldığında Tether rezervleri, ABD Hazine tahvillerine ve ters repolara güçlü bir vurgu yapılarak kısa vadeli sabit getirili bir portföy olarak yönetiliyor. Bu yapı, ihraç ve itfa faaliyetlerini yüksek likit varlıklarla uyumlu hale getirir, esnekliği korurken faiz yaratır.

Tether’in en son denetiminde, bu karışım milyarlarca dolarlık kar ve önemli miktarda fazla rezerv tamponu oluşturdu. Bu mekanizmalar, Tether özel bir ihraççı olmasına rağmen açık piyasa tarzı yönetime benzemektedir.

Tether ayrıca kendi iş ortamını da tanımlar. İşin en güçlü olduğu yere odaklanmak için blockchain ekledi; özellikle Omni, BCH-SLP, Kusama, EOS ve Algorand gibi eski ağlarda basmayı durdurdu ve geçiş döneminde geri ödemelere devam etti.

Ayrı olarak, 2023’te tanıtılan bir politika olan Bitcoin’e elde edilen işletme kârının %15’ine kadar tahsis ederek rezervlerini çeşitlendiriyor. Bu, sistem çapında etkisi olan ihraççı düzeyindeki bir başka karardır.

Stablecoin ihraççısından altyapı sağlayıcısına

Geçtiğimiz 18 ay boyunca Tether, tek tokenli bir şirketten daha geniş bir finansal altyapı grubuna dönüştü.

Nisan 2024’te Tether Finance dört iş bölümü halinde yeniden düzenlendi: Tether Data, Tether Power ve Tether Edu. Bu bölümler Tether’in dijital varlık hizmetlerini, verilerini ve yapay zeka girişimlerini (Holepunch ve Northern Data gibi), enerji girişimlerini ve eğitim programlarını yönetir. Yeniden yapılanma, USDT basmanın ötesine geçen bir stratejiyi resmileştirdi.

Enerji tarafında Tether, El Salvador’daki Volcano Energy projesine sermaye ve uzmanlık sağladı. Bu proje, dünyadaki en büyük Bitcoin madenciliği operasyonlarından birine güç sağlamak için tasarlanmış 241 megawatt’lık bir rüzgar ve güneş çiftliğidir. Proje doğrudan ödemelerin ve mutabakatın devamlılığını desteklemektedir. Şirket ayrıca, talebin ve araçların en güçlü olduğu likiditeye odaklanmak için çeşitli eski blok zincirlerine verdiği desteği de durdurdu. Bu, ekosistem çapında etkisi olan bir ağ operasyonları kararıdır.

Tether, ABD pazarını doğrudan hedeflemek için USAT (USAT) adında, ABD düzenlemelerine tabi olacak ve Anchorage Digital Bank tarafından yerel düzenlemeler kapsamında çıkarılacak bir dolar tokenini duyurdu. Açıklandığı gibi başlatılması durumunda USAT, Tether’e uyumlu bir yerel platform sağlayacaktır. USDT küresel pazarlara hizmet vermeye devam edecek.

Analojinin bozulduğu yer

Önemli olan Tether’in egemen bir para otoritesi olmamasıdır.

Faiz oranlarını belirlemez, borç verme konusunda son çare değildir ve kamunun talimatı altında faaliyet göstermez. Şirketin şeffaflığı, kapsamlı mali denetimlerden ziyade üç aylık incelemelere dayanıyor ancak şirket, rezervlerini doğrulamak için Dört Büyük firmayla görüşmelerde bulunduğunu söylüyor.

Doğrulama ile tam gözetim arasındaki bu uçurum, “merkez bankası” etiketini reddedenlerin ana nedenlerinden biri.

Bütçe kaygıları da var. Tether, riski azaltacağını söylediği dönemlerden sonra bile zaman zaman teminatlı kredi portföyünü korudu. Bu varlık kategorisi, şartların ve karşı tarafların alakalı olması nedeniyle dikkat çekmektedir. Daha büyük ölçekte şirket, egemen bir destek mekanizması yerine özel bankacılık, saklama ve repo karşı taraflarına bağımlıdır. Dolayısıyla güven ve piyasa altyapısı tamamen onun kontrolünde değil.

Son olarak, Tether’in daha politik eylemlerinin çoğu, yaptırıma tabi adreslerin dondurulması gibi öncelikle uyum odaklıdır.

Biliyor musun? Aralık 2023’te Tether, 45 yargı bölgesindeki 140’tan fazla emniyet teşkilatının dolandırıcılık ve yasa dışı faaliyetlerle ilgili 835 milyon doları dondurmasına yardımcı oldu. yardımcı Öyle olduğunu söyledi.

Tether büyük resmin neresinde yer alıyor?

Sonuç olarak Tether, tipik bir stablecoin ihraççısından çok, dolar cinsinden kripto para birimlerine adanmış bir merkez bankasına benziyor. Büyük ölçekli baskı ve geri ödeme yoluyla tedariki genişletir ve daraltır. Kısa vadeli Hazine bonosu ve geri alım anlaşmalarını elinde tutuyor, milyarlarca dolar faiz geliri sağlıyor ve gerektiğinde uyum aksiyonlarına müdahale edebiliyor.

Ancak benzetme yalnızca belirli bir noktaya kadar geçerlidir. Herhangi bir kamu otoritesi ve destek mekanizması yoktur. Şeffaflık hala denetimlere bağlıdır ve politika eylemleri, makro yönetimden ziyade öncelikli olarak uyumluluğa odaklanmaktadır.

Rezerv karışımına, karlara, geri ödemelere, denetim ilerlemesine ve ABD’de Anchorage ile USAT planının nasıl ilerlediğine dikkat edin, çünkü hikaye ya daha çok merkez bankalarına benzeyecek ya da tamamen farklı bir yöne gidecek.